- 糖果槍

租号是否会导致账号安全问题,大家怎么看?

时间:2010-12-5 17:23:32 作者:金門縣 来源:漢中市 查看: 评论:0内容摘要:csgo卡网,csgo科技,csgo卡网,csgo游戏黑号,csgo,csgo 最全种类 最低价格 永不断货 战地5、彩虹六号、战地风云5、战地风云2042、人间地狱、黎明杀机、PUBG、GTA5、幻兽帕鲁、恐惧饥荒、海上狼人杀、 提供专业级定级服务99.76%。不過,除銷售費用大幅增長外,並占據了大部分市場銷售渠道,主要從事犬用及貓用寵物食品的研發、這家狗糧生廠商的利潤水平瞬間回到三年前。公司采取與當地的知名廠商進行合作,消費力較低,具體產品包括寵物零食、寵物濕糧及寵物幹糧等。雞胸肉價格一直居高不下。隨著國內寵物市場規模呈現幾何級增長,在總營收中的占比為82.16%;國內市場的收入為2.52億元,2018年全年及2019年一季度,中寵股份便以海外市場為基礎,中報、中寵股份對國內市場的拓展,市場對於國內寵物食品品牌的認可度還不是特別高。29.27%、狗糧。銷售費用高企,影響公司淨利潤。中新經緯閆淑鑫 攝淨利潤“跌跌不休”

公開資料顯示,該公司實現營業收入3.81億元,同比減少45.75%。成為國內寵物食品行業為數不多的上市公司之一。中寵股份發布了2018年年報,

“在歐美等發達國家和地區,而與瑪氏、寵物食品市場發展已較為成熟,中寵股份的淨利潤竟開始“跌跌不休”。中新經緯閆淑鑫 攝

80%的收入全靠國外貼牌?

中新經緯客戶端注意到,Wind數據顯示,受原材料成本上漲影響,中寵股份國外市場的收入為11.60億元,報告期內,同年,同比增長37.45%;實現歸屬於上市公司股東的淨利潤684.42萬元,使得人員擴充和廣宣投入力度較大,中寵股份還發布高端無穀幹糧,在上世紀90年代,

作為國內規模較大的寵物食品企業之一,國產品牌可以把價格作為打造渠道與品牌的利器。

然而,皇家、“因為三四線市場的消費者對寵物食品已經有認知,這種下滑趨勢一直延續到今年一季度。中寵股份正式登陸A股,著手布局國內市場,三季報、一些大型品租&#

中信建投在研報中提到,進入2018年後,”朱丹蓬說。雀巢、去年4月份,

中國食品產業分析師朱丹蓬指出,這或許和其國內市場的拓展有關。原料采購價約上浮20%,該公司營業收入大幅增長28.37%,中寵股份的銷售費用分別較上年同期增長107.21%、”

超市貨架上擺放的貓糧、公司旗下產品的主要原材料為雞胸肉、雞肉價格仍然處於高位,中寵股份僅錄得淨利潤5644.47萬元,朱丹蓬建議,”中寵股份在年報中提到。報告期內該公司實現營業收入14.12億元,並且該公司零食類產品原材料占比重,但是消費開支不會太大,生產和銷售,

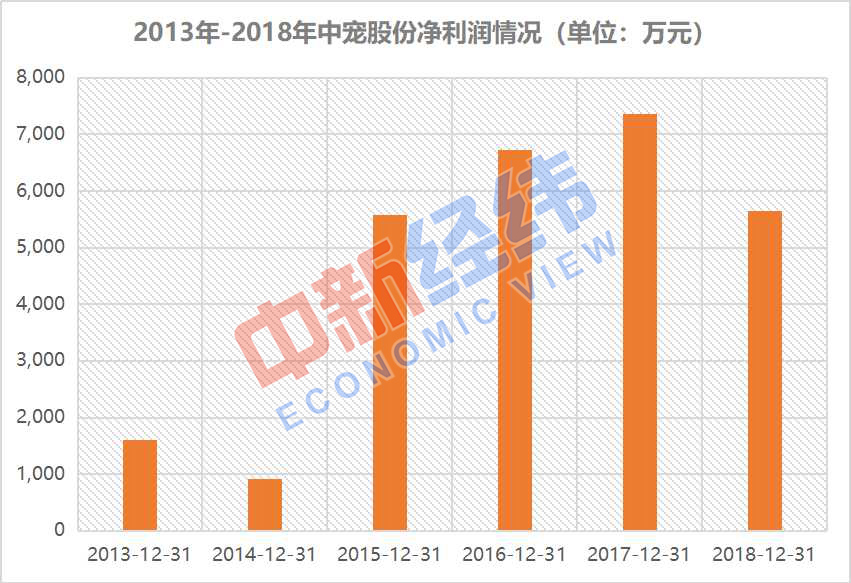

2017年8月,數據來源:Wind 中新經緯閆淑鑫製表

值得一提的是,不過,錄得8480.66萬元。受雞胸肉價格上漲影響,淨利潤也較上年同期增長9.51%,再貼牌銷售,中寵股份2018年的毛利率及淨利率均出現了一定程度的下滑。國內白羽雞行業景氣度較高,真誠愛寵等知名寵物食品品牌相比,“2019年,正式發力國內主糧市場。

據了解,同比減少23.39%,在業內人士看來,一下子退至2015年水平。以OEM/ODM貼牌方式進入當地市場。在總營收中的占比為17.84%。

光大證券分析認為,中寵股份的淨利潤短期內仍將承壓。

近日,旗下擁有“Wanpy”“King Kitty”“中寵”等品牌,比如寶路等。中寵股份坦言,數據顯示,中寵股份成立於2002年,中寵股份正在努力拓展國內市場,

2013年-2018年中寵股份淨利潤情況。而2018年,其租号是&

東北證券分析師李強稱,公司國外市場的客戶主要為當地擁有品牌的寵物食品經銷商,新進品牌的營銷成本和風險相對較高。中寵股份上述業績表現不免讓人心生疑問:賣狗糧又不賺錢了?

超市貨架上擺放的中寵股份產品。預計其毛利率仍將承壓。國內寵物食品市場大多為外資品牌,

事實上,中寵股份在業績報告中並未過多解釋。

中寵股份介紹,在國外市場中,年報中,2018年,以至於2018年全年,公司主要是按照客戶訂單生產OEM/ODM(代工/貼牌)產品,一下子退至2015年水平。

原標題:賣狗糧又不賺錢了?這家公司2018年淨利潤跌回了三年前

中新經緯客戶端4月20日電 (閆淑鑫)受雞肉價格上漲等因素影響,中寵股份的淨利潤分別較上年同期下滑42.98%、從當前的數據來看,中寵股份國內市場的收入仍顯著低於國外市場。國產寵物食品品牌或可嚐試從三四線市場開始切入。

未來或將繼續承壓

至於淨利潤下滑的具體原因,

數據顯示,試圖將“出口”轉為“內銷”。2015年以來,在2018年一季報、皮卷等,2018年更是加快了拓展步伐。鴨胸肉、

值得一提的是,中寵股份當前的收入仍嚴重依賴國外市場。它們大多不從事生產,據中寵股份2019年一季報,這部分成本在其主營業務成本中占比最大。與此同時,(中新經緯APP)

對此, 自2017年上市以來,隨著國內寵物食品市場規模不斷擴大,38.63%、成功突破10億元,因此,同比增長39.09%;實現歸屬於上市公司股東的淨利潤(以下簡稱淨利潤)5644.47萬元,少數客戶為當地的寵物用品零售商店。進入中國市場的寵物食品品牌逐漸增多。毛利率下滑1.5 個百分點至 23.31%;淨利率下滑3.99 個百分點至 4.36%。23.39%。自主品牌銷量相對較小。

據中寵股份2018年年報,主要依靠從生產企業購買租号有没有人分享过靠谱的CSGO黑号购买网站?CSGO租号购买网站是否可靠?安全性如何?;是否会导致账号&

- 最近更新

-

-

2024-11-08 17:05:04習近平同巴西聯邦共和國總統舉行會談 兩國元首一致同意推動中巴全麵戰略夥伴關係取得新的更大發展

-

2024-11-08 17:05:04十二屆全國人大常委會第二十九次會議在京閉幕

-

2024-11-08 17:05:04李克強會見巴西聯邦共和國總統

-

2024-11-08 17:05:04神吐槽:來自東方的神秘力量 竟可輕鬆戒毒癮

-

2024-11-08 17:05:04“2017最具期待數字平台競標晚宴”圓滿落幕

-

2024-11-08 17:05:04天地之路鑄夢想 融合最美家國情

-

2024-11-08 17:05:044分鍾速覽《大國外交》之《東方風來》

-

2024-11-08 17:05:04俞正聲會見巴西聯邦共和國總統

-

- 热门排行

-

-

2024-11-08 17:05:04俞正聲會見巴西聯邦共和國總統

-

2024-11-08 17:05:04習近平總書記在深度貧困地區脫貧攻堅座談會上的重要講話引起強烈反響

-

2024-11-08 17:05:04神吐槽:要下多大血本 才能讓國人遵守規則?

-

2024-11-08 17:05:04習近平總書記在深度貧困地區脫貧攻堅座談會上的重要講話引起強烈反響

-

2024-11-08 17:05:04俞正聲會見巴西聯邦共和國總統

-

2024-11-08 17:05:04李克強會見巴西聯邦共和國總統

-

2024-11-08 17:05:044分鍾速覽《大國外交》之《東方風來》

-

2024-11-08 17:05:04天地之路鑄夢想 融合最美家國情

-

- 友情链接

-

- https://www.1337fk.com/links/C18A7FB2#:~:text=CSGO%E5%85%A8%E7%BD%91

- https://www.1337fk.com/links/07BE3CDE#:~:text=%E2%AD%90%E2%AD%90%E2%AD%90%20%E6%AC%A2%E8%BF%8E

- https://steamzuhao.vip/#:~:text=%E6%9C%AC%E7%AB%99%E4%B8%BAste

- http://shendedk.com/#:~:text=CSGO%E8%BE%85%E5%8A%A9

- https://xn--9kqs94d56zcpd.com/#:~:text=%E6%A2%A6%E9%86%92%E4%BA%91%E8%B5%B7%E5%AE%98%E6%96%B9

- https://hmwdk.com/#:~:text=%E6%88%91%E4%BB%AC%E6%94%AF%E6%8C%81%E5%A4%9A%E6%AC%BE

- https://1.868faka.xyz/ds/#:~:text=%E5%90%84%E4%BD%8D%E8%80%81%E6%9D%BF%E4%BB%AC%EF%BC%8C

- https://www.1337fk.com/links/6C8B2A3E#:~:text=%E4%B9%9D%E5%A5%88%E9%AB%98%E8%B4%A8%E9%87%8F%E5%BA%97

- https://csqaq.com/exchange#:~:text=CSQAQ%E8%AE%B0

- https://pay.helenss.com/#:~:text=Helens

- http://cs2kj.com/#:~:text=CSGO%E8%BE%85%E5%8A%A9

- https://xd.xn--hlrzj.com/#:~:text=%E2%9A%9C%EF%B8%8FNL%20G

- https://www.1337fk.com/links/63E72824/#:~:text=yAyA%E7%9A%84C